El presente boletín presentará dos nuevas estimaciones del gasto fiscal que este decreto podría causar, así como un análisis de incidencia para identificar cuál sector de la población se vería más beneficiado y por cuánto. Para esto, se utilizarán los simuladores fiscales desarrollados por el CIEP.

1 Introducción

El pasado 14 de febrero de 2011, el Lic. Felipe Calderón Hinojosa, Presidente de la República, firmó un decreto que permite deducir, del cálculo del Impuesto Sobre la Renta (ISR) de las personas físicas, los gastos en colegiaturas de los niveles preescolar, primaria, secundaria, profesional técnico y bachillerato. Este beneficio será válido cuando se realicen dichas erogaciones en los hijos, el cónyuge, los padres o en el mismo contribuyente, y cuando éstos estén en instituciones privadas debidamente autorizadas o reconocidas por la Secretaría de Educación Pública (SEP). Los montos máximos a deducir, anualmente por estudiante, son: $14,200.00 pesos para preescolar; $12,900.00 para primaria; $19,900.00 para secundaria; $17,100.00 para profesional técnico; y $24,500.00 para bachillerato (Presidencia de la República, 2011). Estas cifras representan, según información de la SEP, el gasto por alumno que actualmente ejerce el Estado para cada nivel. Acorde a la Secretaría de Hacienda y Crédito Público (SHCP), se dejará de recaudar alrededor de $13 mil millones de pesos (mmdp) en impuestos por esta política.

2 Deducciones y su gasto fiscal

Una deducción en el cálculo del ISR representa, para los contribuyentes, la disminución de su ingreso gravable y, por ende, del impuesto a pagar. Por ejemplo, si se tuvo ingresos por $100,000.00 pesos en un año y se gastó $37,000.00(1) en colegiaturas (asumiendo que no existe ninguna otra deducción o consideración fiscal), se pagará ISR únicamente por los $63,000.00 restantes (siendo esta cifra la base o ingreso gravable del contribuyente). Esto representaría pasar de una tasa marginal del 16.00% y una cuota fija de $7,130.88 (resultando un impuesto de $8,923.99) a una tasa marginal del 10.88% y una cuota fija de $2,966.76 (resultando ahora un impuesto de $4,324.05)(2). Es decir, el beneficio para el contribuyente, de reportar como base gravable los $63,000.00 en lugar de los $100,000.00, es de $4,599.94 [$8,923.99 – $4,324.05], y esto es lo que el fisco estaría dejando de recaudar y lo que se conoce como gasto fiscal(3). Es decir, un gasto fiscal no implica una erogación de recursos o ingresos previamente obtenidos por parte del Estado, sólo permite a sus beneficiarios disminuir, evitar o diferir el pago de impuestos (Secretaría de Hacienda y Crédito Público, 2010).

3 Beneficiarios: familias de alumnos en escuelas particulares

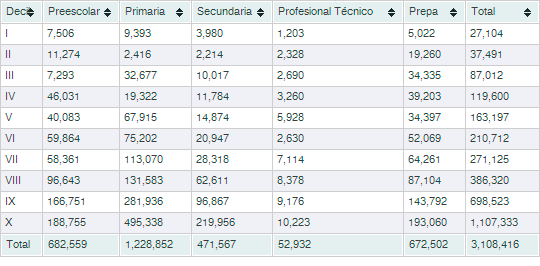

Según la SEP, en el país había 3’108,412 alumnos en escuelas particulares y de éstos: 682,559 estaban en preescolar; 1’228,852 en primaria; 471,567 en secundaria; 52,932 en profesional técnico; y 672,502 en bachillerato (Secretaría de Educación Pública, 2009). Si se utiliza la Encuesta Nacional de Ingresos y Gastos de los Hogares del año 2008 (ENIGH 2008), levantada por el Instituto Nacional de Estadística y Geografía, se puede estimar cómo estos alumnos se distribuyen a lo largo de los deciles del ingreso neto total per cápita (utilizado éste por el Consejo Nacional de Evaluación de la Política de Desarrollo Social para mediar las líneas de pobreza oficiales del país). Las Tablas 1 y 2 muestran dicha distribución, pudiéndose encontrar una mayor concentración de alumnos en escuelas particulares en los deciles más altos, independientemente del nivel educativo del que se refiera. Se puede apreciar que los tres deciles superiores concentran casi el 70% de estos alumnos, contrastando con los tres deciles inferiores que concentran un poco más del 5% (siendo esto una proporción de 13 a 1; o de 38 a 1, comparando el decil X con el decil I).

Tabla 1. Alumnos en escuelas privadas

(Estudiantes)

Fuente: Elaborada por el autor, utilizando información de la SEP y la ENIGH 2008.

Tabla 2. Alumnos en escuelas privadas

(Porcentaje)

Fuente: Elaborada por el autor, utilizando información de la SEP y la ENIGH 2008.

4 Gasto Fiscal no. 1: cota superior

Multiplicar el número de alumnos en escuelas particulares por los límites establecidos en el decreto ya referido, daría la cota superior del total del gasto deducible a nivel nacional. Sin embargo, este procedimiento asume que:

- Todos los alumnos son hijos, padres, cónyuge o el mismo contribuyente.

- Todas las colegiaturas cuestan anualmente, al menos, los límites establecidos en el decreto (por ejemplo, nadie recibe becas del 100%).

- Todas las familias están dentro del sistema fiscal.

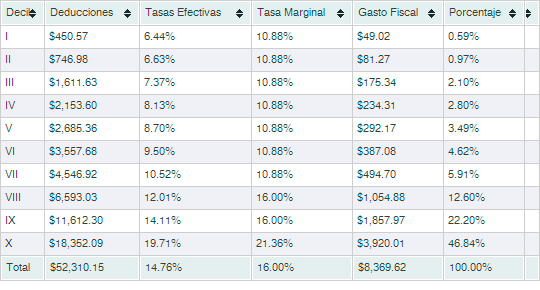

De este modo, la Tabla 3 muestra los gastos máximos deducibles que ascienden a alrededor de $52.3 mmdp y representan el 13.75% del presupuesto aprobado para la educación básica y media superior del año 2011.

Tabla 3. Gastos máximos deducibles a nivel nacional

(millones de pesos)

Fuente: Elaborada por el autor, utilizando información de la SEP, la ENIGH 2008 y Presidencia.

Ahora bien, si se utilizan los simuladores del CIEP para calcular la tasa efectiva promedio de cada decil, se podrá obtener una primera estimación de cuánto se dejará de recaudar. Cabe resaltar que el gasto fiscal de las deducciones no se basa en las tasas efectivas de los individuos, sino en las tasas marginales. Esto significa que, lo que el Estado deja de recaudar, se calcula mediante el monto del gasto deducible multiplicado por la tasa marginal a pagar del ISR. Por lo tanto, una vez calculadas las tasas efectivas de cada decil, se ajustará a la tasa inmediata superior acorde al artículo 177 de la LISR. La Tabla 4 muestra este procedimiento para calcular el gasto fiscal, que asciende a $8.4 mmdp, diferencia de $4.6 mmdp con lo estimado por la SHCP(4).

Tabla 4. Gasto Fiscal. Estimación No. 1.

(millones de pesos)

Fuente: Elaborada por el autor, utilizando información de la SEP, la ENIGH 2008, Presidencia y los simuladores del CIEP.

Se puede apreciar que la concentración del gasto fiscal está en aquellos con mayores recursos, teniendo el 80% de este beneficio los tres deciles superiores y el 4% del mismo los tres deciles inferiores (siendo esto una proporción de 22 a 1; o de 80 a 1, comparando el decil X con el decil I). Esta diferencia se debe a la disparidad ya referida en la concentración de alumnos en escuelas particulares y a que, aquellos en mayores deciles, tienen más probabilidad de llegar a niveles educativos más altos (y con mayor deducibilidad).

Tres consideraciones hay que tener presentes, además de los supuestos, en este procedimiento: uno, las tasas efectivas no consideran el subsidio al empleo para su cálculo, dado que dicha transferencia es independiente al ISR que teóricamente deberían pagar los contribuyentes; dos, la suma de los gastos fiscales por deciles no es idéntica a la nacional utilizando su tasa marginal, aunque su diferencia es mínima, por ser ésta una estimación burda; y tres, las tasas son endógenas al ingreso gravable, por lo que se deben siempre reestimar después de la deducción.

5 Gasto Fiscal no. 2: simuladores

Utilizar la información reportada en la ENIGH 2008, junto con los simuladores del CIEP, permite relajar los supuestos de la primera estimación del gasto fiscal y, además, hacer endógenas las tasas marginales del ISR. En dicha base de datos, se puede observar cuánto pagaron las familias en educación, identificar su parentesco con el jefe del hogar y estimar si están dentro o no del sector formal.

Utilizando el simulador del CIEP del ISR para personas físicas, la Tabla 5 muestra la estimación del total de las deducciones y del gasto fiscal para cada decil. La estimación del gasto fiscal asciende a $3.5 mmdp, alrededor de $9.5 mmdp menos que la cifra reportada por la SHCP. En la misma tabla se puede apreciar que el beneficio se concentra en más del 87% en los tres deciles superiores y en menos del 0.5% en los tres deciles inferiores (significando una proporción de 182 a 1; o de 6,191 a 1 comparando el decil X con el decil I). La diferencia en la concentración del gasto fiscal entre las estimaciones de la Tablas 4 y 5 recae en que los deciles superiores concentran, además de los alumnos en las escuelas particulares, la mayor cantidad de personas en la formalidad.

Tabla 5. Gasto Fiscal. Estimación No. 2.

(millones de pesos)

Fuente: Elaborada por el autor, utilizando información de la SEP, la ENIGH 2008, Presidencia y los simuladores del CIEP.

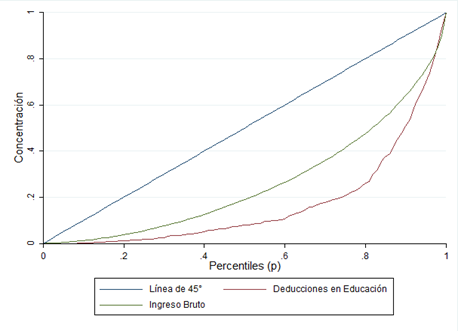

La Gráfica 1 muestra las curvas de concentración de ingreso bruto y el gasto fiscal por la deducibilidad de colegiaturas. Una curva por encima de la línea de 45° significa que dicho beneficio es concentrado en mayor medida por los más pobres; a lo largo de la línea significa que es concentrado en igual proporción independientemente del ingreso de las familias; y por debajo significa que es concentrado más por aquellos con mayores recursos. La curva del gasto fiscal está por debajo de la línea de 45° y del ingreso bruto, significando que esta es una medida regresiva (beneficiándose en mayor proporción aquellas familias con mayores recursos).

Gráfica 1. Concentración de la deducción en colegiaturas

Fuente: Elaborada por el autor, utilizando información de la SEP, la ENIGH 2008, Presidencia y los simuladores del CIEP.

6 Comentarios finales

El beneficio de la deducibilidad de las colegiaturas está evidentemente concentrado en los deciles más altos de ingreso. Principalmente, porque éstos son los que tienden a estar en escuelas particulares (por tener la posibilidad de pagarla) y porque éstos son los que tienen mayor presencia en la formalidad.

La estimación del gasto fiscal reportado por la SHCP está por encima de ambas cifras aquí estimadas. Si se quiere obtener los $13 mmdp, además de los supuestos mencionados en la estimación no. 1, se requeriría utilizar una tasa de más del 24%. El presente boletín utilizó la información oficial y disponible para reestimar el gasto fiscal.

Lo que el Estado dejará de recaudar, acorde a los procedimientos aquí mencionados, ronda entre los $3.5 y $8.4 mmdp. Esto representa el 1% y 2% del gasto en educación básica y media superior. Sin embargo, este decreto puede tener un efecto fiscalizador, en donde más personas se incorporen a la formalidad y donde las escuelas se verían obligadas a dar comprobantes fiscales y a reportar sus ingresos (efectos no considerados).