Animal Político – 13 de Noviembre, 2014

Columna invitada: Héctor Villarreal Páez

Por su nivel quizá no, por su tendencia sí.

El sábado 15 de noviembre vence el plazo que tiene la Cámara de Diputados para aprobar el proyecto de presupuesto (PPEF). Los ingresos contemplados en la Ley de Ingresos de la Federación (LIF) son el techo del presupuesto que se puede aprobar. Es importante entender que una parte de los ingresos del gobierno federal provienen de los mercados financieros.

El gobierno federal propuso un déficit de operación de 1% del PIB, el cual sería relativamente modesto. Sin embargo, cuando se incluyen los requerimientos de financiamiento de las empresas productivas del estados (PEMEX y CFE) y otros “proyectos estratégicos” se agrega al faltante 2.5% del PIB. La misma propuesta de paquete económico incluye otros requerimientos financieros de alrededor de 0.5% del PIB. Por lo que el déficit real con que operaría el gobierno, es decir la diferencia entre sus ingresos y lo que piensa gastar/invertir en el 2015 ronda el 4% del PIB. Esto es muy similar a lo que ocurrirá este año.

Existe la creencia en algunas personas de que las finanzas públicas están sanas cuando el déficit es nulo. No hay fundamentos teóricos para ello. Más aún, hay un disenso considerable entre economistas sobre cuál es el nivel de déficit (superávit) óptimo. Es generalmente aceptado que el gasto público estimula la economía y que déficits moderados, o considerables pero transitorios pueden ayudar a que la economía recupere su nivel potencial, asumiendo que se encuentra por debajo de él.

Un problema con el 4% del PIB de faltante es que se aleja de lo que denominaremos señoreaje fiscal. Podemos hablar de éste cuando el déficit es de tal magnitud que el crecimiento económico y la inflación preservan una relación deuda / PIB constante. Con los niveles de crecimiento económico y de precios actual, el señoreaje aguantaría un déficit de alrededor de 2% del PIB, quizá unas décimas de punto más. Hasta ahí. Lo que pase de ese nivel provocaría que la deuda del gobierno federal como porcentaje del PIB aumente. Ese ha sido el caso en los últimos años.

El gobierno federal está confiado en que la situación cambie y los requerimientos financieros del sector público disminuyan en los siguientes años. Su razonamiento lo basan en tres supuestos fundamentales: aumento en los ingresos tributarios, contención del gasto público e incrementos en los ingresos provenientes de los hidrocarburos, principalmente petróleo. Vale la pena mencionar que las proyecciones del gobierno en los dos últimos paquetes económicos resultaron muy optimistas (al presentar el paquete económico 2013 esperaban cerrar el 2014 con un 36.8% del PIB de deuda, ahora estiman un 42.2% del PIB), queda por ver cómo les va con las actuales. Si bien los escenarios planteados por el gobierno son técnicamente posibles, es poco probable que ocurran. Revisemos por qué.

En la medida que la economía mexicana crezca de manera más vigorosa, como se espera que ocurra en los próximos años, esto tendría efectos positivos en la recaudación. El problema radica en que una buena tasa de crecimiento partiendo de una base pequeña tarde en tener efectos grandes. La reforma fiscal del año pasado, más allá de a quien le haya gustado, tuvo efectos limitados en términos de recaudación; está no habría aumentado más de 1.5 % del PIB. La recaudación no petrolera del país apenas llega al 13% del PIB cuando incluimos las cuotas a la seguridad social. Hasta dónde aumentos sobre esta base pueden sostener las finanzas del país queda pendiente, pero los pronósticos no son halagüeños.

El segundo problema tiene que ver con la dinámica de gasto público. Es difícil que la inercia observada en los últimos años pueda detenerse, aún con candados (y sus salvaguardas) en la modificada Ley Federal de Presupuesto y Responsabilidad Hacendaria. Rubros como gasto público en pensiones vienen creciendo a tasas enormes y esto no cambiará de la noche a la mañana. Si consideramos las promesas como un gran gasto en infraestructura o la seguridad social universal, simplemente no hay manera.

Por último, los ingresos por cuestión de petróleo son muy inciertos. Si un gran aumento en producción ocurre como consecuencia de la reforma energética, éste no será pronto. Peor aún, la reciente caída en los precios internacionales nos recuerda los riesgos de tener finanzas públicas altamente petrolizadas.

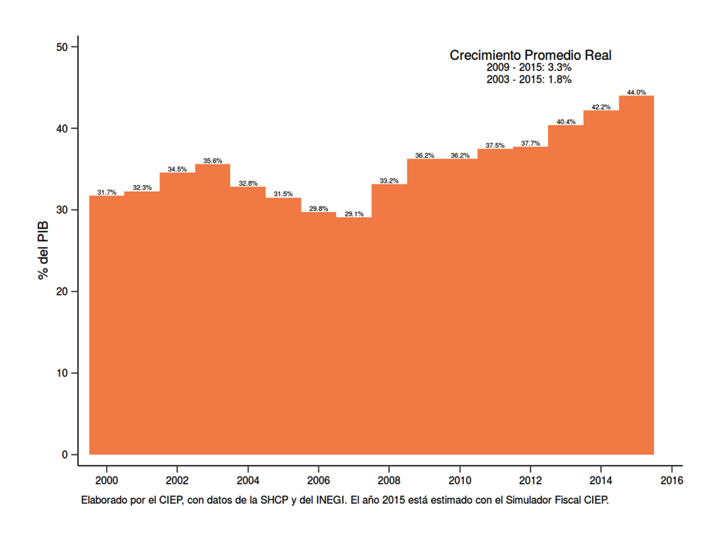

La gráfica muestra la evolución de los Saldos Históricos de Requerimientos del Sector Público Federal (la deuda total del gobierno federal) como porcentaje del PIB. Los últimos tres años han presenciado un aumento considerable del stock de deuda. Según proyecciones del simulador fiscal CIEP, el 2015 cerraría con una deuda de 44% del PIB. Para finales del sexenio (diciembre de 2018) ésta sería aproximadamente 50% del PIB.

Se podría argumentar que un 50% de PIB de deuda pública no es algo preocupante para una economía como la mexicana. La aseveración no es trivial una vez que se considera nuestra baja recaudación y por ende capacidad de pago. Por ejemplo Brasil tiene una deuda en relación a su PIB veinte puntos porcentuales mayor a la mexicana, según el BID. Pero su recaudación más que dobla la de nuestro país. El otro problema es lo que podría representar el servicio de la deuda si el próximo año ocurren aumentos en las tasas de interés a nivel mundial. Ya ahora, aproximadamente el 10% del presupuesto se destina a pago de deuda.

Lo que resulta muy claro es que la tendencia no es sostenible. Quizá es el llamado a pensar en una reforma fiscal de verdad. Esta necesitaría despetrolizar las finanzas públicas mexicanas, hacer una revisión a fondo al gasto público y medir la incidencia de nuestro sistema fiscal, particularmente lo que se refiere a generaciones venideras.