En el PEF2016 se propone un aumento del 9.53% real para el Gasto no Programable (GNP). El GNP es aquél que va dirigido a fines no específicos, como lo son las Participaciones a los estados y municipios, así como el pago a los distintos tipos de deuda, ambos considerados como gastos “ineludibles”. Este boletín comprende los resultados de analizar la dinámica del GNP en los últimos 5 años. El propósito es resaltar la preocupación generada a partir del GNP como presión en las finanzas públicas.

Gasto Programable vs. Gasto No Programable

Ante un panorama de reducción en los ingresos petroleros, el Gobierno Federal anunció una reingeniería del Gasto Público con perspectiva “Base Cero”. De lo anterior, se desprendieron medidas para la revisión profunda de los programas del presupuesto. Sin embargo, el Paquete Económico (PE) 2016 refleja que, debido a las rigideces que tiene la estructura del gasto público, se dejan pendientes los cambios estructurales que permitirían reducir las presiones al gasto público por el lado del GNP. Los principales cambios, derivados de esta reingeniería, modifican principalmente lo administrado por el Poder Ejecutivo Federal.

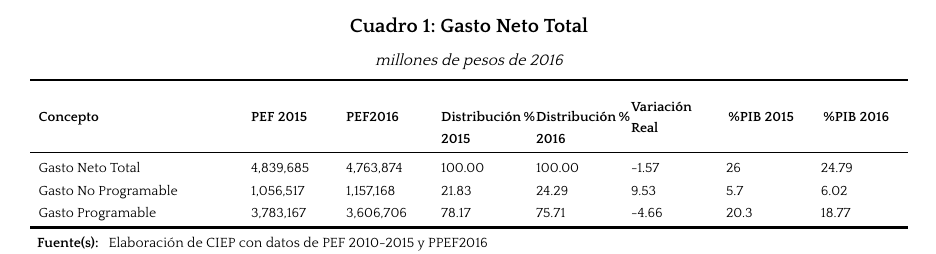

Para 2016, se aprueba un gasto total neto de 4,743,874 mdp; un 1.57% menos de lo aprobado en 2015, en términos reales. Esto significa una reducción, en términos de PIB, de 1.2%.

Se aprobó para 2016, una reducción del gasto dirigido al total de programas y proyectos específicos a cargo del Sector Público. Del Gasto Neto Total, se desprenden 2 componentes: el gasto neto programable y el gasto no programable.

Para el gasto programable (neto), el cual se ejerce a través del Gobierno Federal, los poderes autónomos, las Entidades de Control Presupuestario Directo (ECPD) y en parte las EPE, con algunos ramos generales, se aprobaron 3,606,705.6 mdp; esto es el 75.7% del total del PEF y el 18.8% del PIB en 2016. Para el 2015, este gasto representó el 20.3% del PIB y el 78.17% del PEF.

A pesar de la contracción en el gasto total, habrá una mayor proporción del gasto para fines no específicos, como lo son las Participaciones a los estados y municipios, así como el pago a los distintos tipos de deuda, ambos considerados como gastos “ineludibles”. Para el GNP, se aprobó un incremento del 9.5% en términos reales; esto es el 6.0% del PIB y el 26.2% del PEF 2016; que totaliza más de lo asignado a la administración del gobierno federal (Ramos Administrativos).

El crecimiento del GNP puede traducirse en presión para las finanzas públicas. Habría que recortar presupuesto en otros rubros para cubrir el gasto.

Componentes del Gasto No Programable

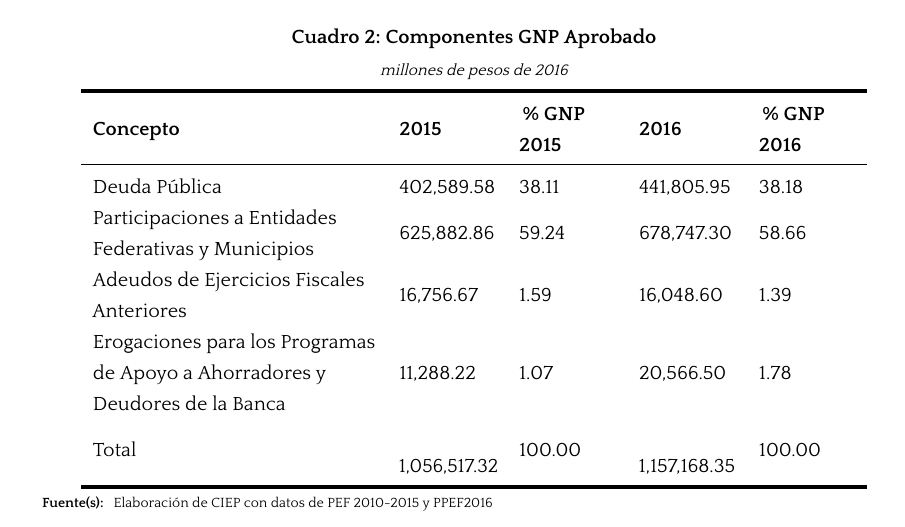

El GNP se compone de 4 rubros:

- El Costo Financiero de la Deuda Pública, que corresponde a los recursos que deberán destinarse durante el próximo año al pago de intereses, comisiones y gastos de la deuda del Gobierno Federal. En 2016 se aprueban 441,805.94 mdp, 9.74% real más que en 2015 (equivale al 38.18% del GNP).

- Las Participaciones a Entidades Federativas y Municipios, es el ramo que contiene los recursos correspondientes a las participaciones en ingresos federales e incentivos económicos que se asignan a las entidades federativas y los municipios en los términos establecidos por la Ley de Coordinación Fiscal y, los Convenios de Adhesión al Sistema de Coordinación Fiscal y de Colaboración Administrativa en Materia Fiscal Federal y sus anexos. Para 2016, se aprobaron 678,747.30 mdp, que equivalen al 58.6% del GNP. Este monto es 8.45% real mayor al asignado en 2015.

- Adeudos de Ejercicios Fiscales Anteriores, son el conjunto de obligaciones contraídas, devengadas, contabilizadas y autorizadas dentro de las asignaciones presupuestarias que no fueron liquidadas a la terminación o cierre del ejercicio fiscal correspondiente. Son compromisos que adquiere el Gobierno Federal en un ejercicio fiscal para ser liquidados durante el año inmediato posterior. En 2016, el monto asciende a 16,048.6 mdp, 4.23% real menor que en 2015 y en PEF2016 representa 1.39% del GNP.

- Las Erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca. La estrategia adoptada por el Instituto para la Protección al Ahorro Bancario (IPAB) para el manejo de su deuda tiene como objetivo central mantener el saldo de sus pasivos constante en términos reales a través de la transferencia de recursos presupuestarios. Con base en dicho objetivo y en lo establecido en la Ley de Protección al Ahorro Bancario, se solicita canalizar al IPAB un monto anual, que en el caso del 2016 equivale a 20,566.5 mdp, 82.19% real más que en 2015 (1.78% del GNP en 2016).

Crecimiento del GNP

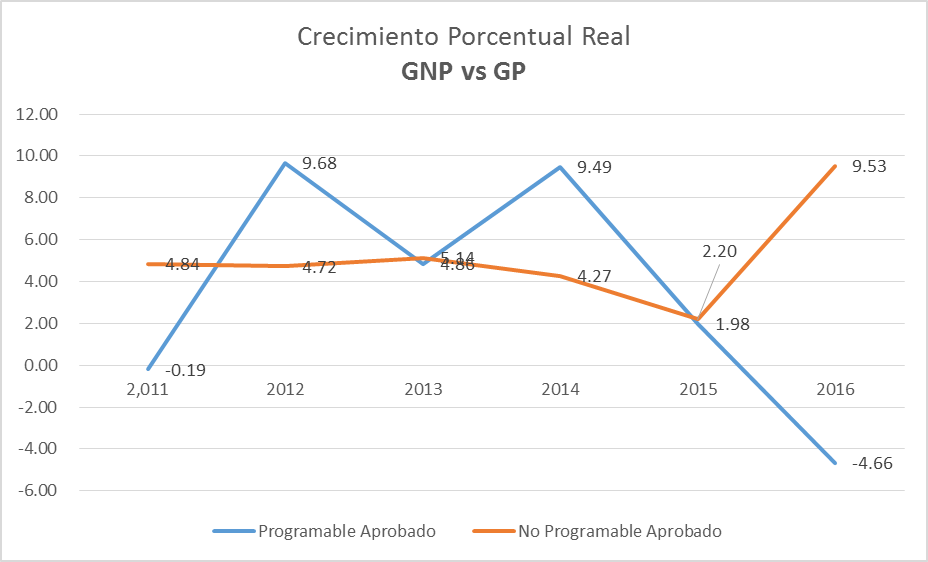

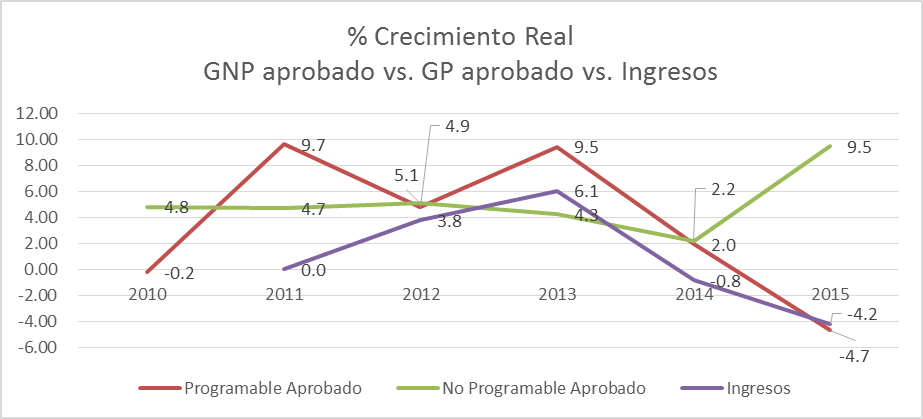

El GNP a través de los años se ha comportado de forma poco dinámica. A pesar de que ha tenido cambios (ver gráfica “Crecimiento Porcentual Real”) se mantuvo su crecimiento en tasas de alrededor del 4% real. Sin embargo, en el PEF 2016 el monto asignado al GNP es de 1,157,168.3mdp, lo que representaría un aumento de 9.53% real. Por otro lado, el GP con una dinámica mayor, para el 2016 se aprueban 3,606,706mdp, 4.6% real menos que en 2015.

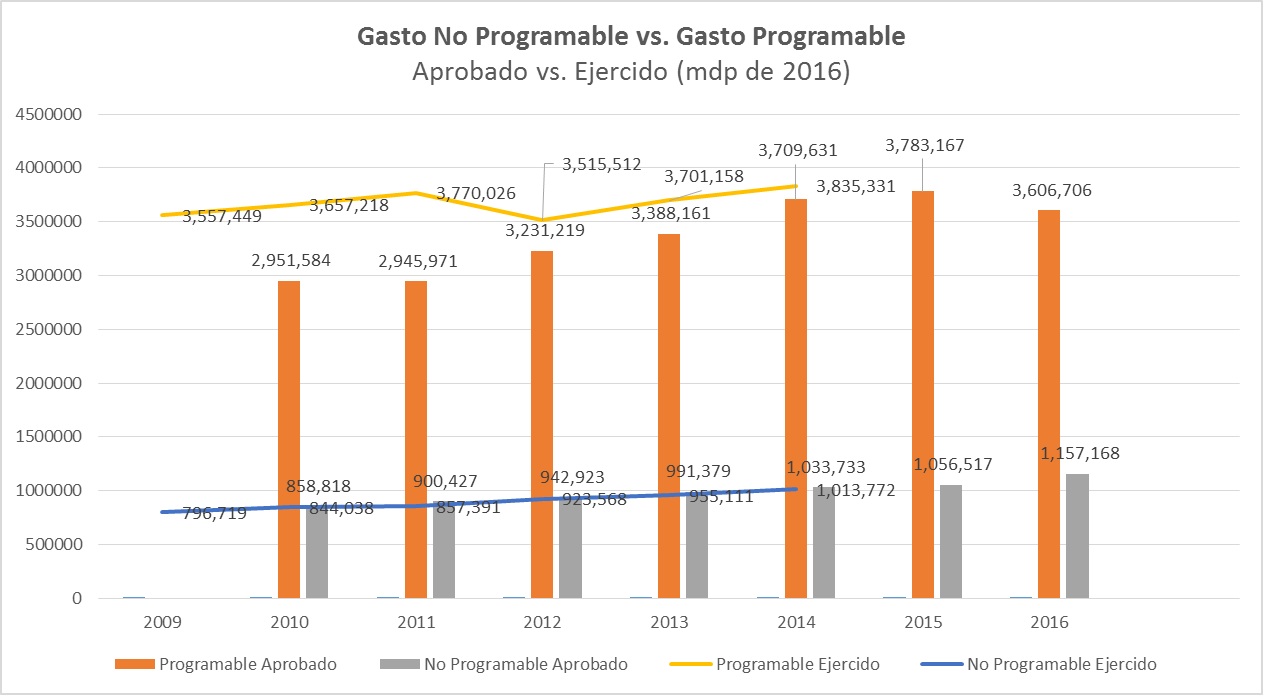

La gráfica siguiente refleja las diferencias que se presentan en el presupuesto Ejercido del GP y GNP con lo Aprobado en cada año. Como se observa en la gráfica, el gasto Ejercido suele superar al programado – tanto Programable como No Programable. En 2014 para GP fueron aprobados 3,709,631 mdp (pesos del 2016), y fueron gastados 3,835,331 mdp. Para GNP fueron aprobados 1,013,772mdp (pesos del 2016) y fueron gastados 1,033,733mdp. Habrá que esperar a los reportes de la Cuenta Pública publicados por la Auditoría Superior de la Federación (ASF) para el análisis de 2015.

A partir de las diferencias constantes entre el gasto ejercido y el aprobado habría que generar algún instrumento legal que determinara un margen calculado de diferencia, ya que el aumento del gasto en rubros que no fueron planeados, implica una reducción de gasto en otros rubros, o bien, un aumento en la deuda Federal que pudiera implicar presión a las finanzas públicas.

GNP como presión para las Finanzas Públicas

La LIF2016 estima una recaudación del 21.6% del PIB. Esta recaudación estimada es menor que en 2015 por 0.6% del PIB. Este efecto se da principalmente por la baja en los ingresos petroleros. En la LIF2015 se estimaba una producción de petróleo de 2,400 miles de barriles diarios (mbd), sin embargo, de acuerdo a los Criterios Generales de Política Económica 2016, para el siguiente año fiscal se espera una producción de 2,247mbd, representando una caída del 6.4%.

Aunado a la disminución de la plataforma de producción, se encuentra la caída del precio de la mezcla mexicana, dicha caída fue, entre lo estimado en la LIF 2015 y la LIF 2016, de 36.7%, ya que pasó de 79 dólares por barril (dpb) a 50dpb.

Ante la coyuntura antes mencionada, se espera una disminución del 28.3% real de los ingresos petroleros del Sector Público de la LIF 2016, respecto a la LIF 2015; esto debido a una caída de los ingresos propios de PEMEX y de los ingresos petroleros del Gobierno Federal de 12.1% y 37.6% real, respectivamente.

La disminución en el crecimiento en los ingresos implicaría un gasto menor, o bien, una deuda mayor. Mientras el GP ha ido creciendo a tasas menores, y en PEF2016 una disminución real de -4.66% – con un esfuerzo importante – el GNP presenta un aumento de 9.63%.

Dado que el GP es aquél que guía la política pública del gobierno, mientras mayor es el GNP y los recursos son limitados, menor es el margen de acción del gobierno para la provisión de bienes y servicios públicos. A demás, hay que considerar que los recursos destinados al GNP están previamente comprometidos, por lo que el aumento en este rubro podría ejercer presión a las finanzas públicas en un futuro.

Consideraciones Finales

- El GNP es un elemento que hay que seguir de cerca ya que ha ido en aumento. De seguir así, al ser el GNP de naturaleza ineludible, el margen de acción del gobierno en políticas sociales y económicas se reduce significativamente.

- A partir de las diferencias constantes entre el gasto ejercido y el aprobado habría que generar algún instrumento legal que determine un margen de diferencia específico, ya que el aumento del gasto en rubros que no fueron planeados, implica una reducción de gasto en otros rubros, o bien, un aumento en la deuda Federal que pudiera implicar presión a las finanzas públicas.

- El año 2016 se enfrenta al reto de financiar el gasto público con unos ingresos petroleros por debajo de lo observado en los últimos 5 años. No obstante, anteriormente, aún y cuando se vieron ingresos por encima a los originalmente estimados, no se vieron esfuerzos dirigidos a disminuir el uso de la deuda pública o para atender la sostenibilidad fiscal.