El Fondo General de Participaciones representa el 20% de la recaudación federal participable y es una de las principales fuentes de recursos con la que gozan las entidades federativas. A partir del ejercicio fiscal de 2008, cambiaron las fórmulas con las que se calcula la distribución de recursos entre dichas entidades federativas. Se incentivó a tener mayores niveles de recaudación de impuestos locales, así como mayores tasas de crecimiento de PIB. La idea es premiar con más participaciones a aquellas entidades federativas que busquen incrementar sus ingresos propios para depender menos de la federación. Tomando como base el ejercicio fiscal de 2007, es interesante medir si después de 8 años dichos incentivos tuvieron o no éxito.

1. Introducción

Desde 2008, las fórmulas de distribución del Fondo General de Participaciones buscan incentivar con mayores niveles de participación a aquellas entidades federativas que tengan mayores progresos en los niveles de PIB y recauden más impuestos locales. A continuación se presenta un análisis que muestra si estos incentivos han tenido o no éxito en los últimos 8 años.

2. Composición del Fondo General de Participaciones

Los montos estimados que cada entidad federativa recibirá del Fondo General de Participaciones por el ejercicio fiscal de 2015 dependen de dos componentes:

1) La distribución que el Fondo General de Participaciones tenía en 2007.

2) La distribución del incremento que el Fondo General de Participaciones tuvo de 2007 a 2015.

El primer componente es fijo desde 2007. Se distribuyó tomando en cuenta: 45.17% con los niveles de población en 2006, 45.17% con el cambio en la recaudación de impuestos asignables en 2005 y 9.66% del inverso de la población y de la recaudación de impuestos que tiene un efecto neutralizador. El segundo componente se distribuye tomando en cuenta: 60% con el cambio del PIB en 2013, el 30% con el incremento de la recaudación local de 2010 a 2013 y 10% con los niveles de recaudación en 2013. Estos porcentajes se ponderan con los niveles de población de 2014[1].

3. Variaciones en la distribución de participaciones de 2007 a 2015

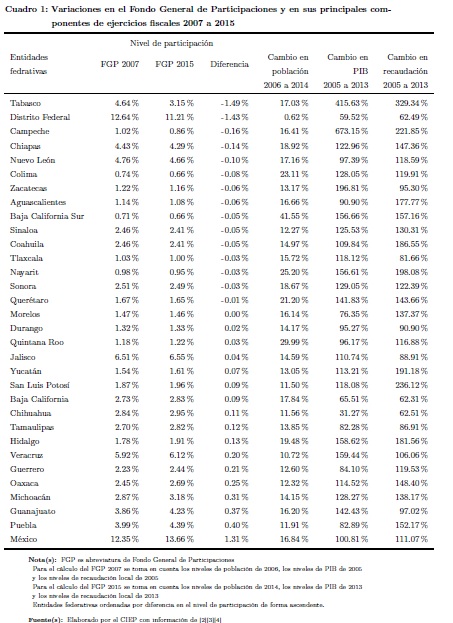

Como se observa en el Cuadro 1, el Distrito Federal tuvo una caída importante en el nivel de participación en el Fondo General de Participaciones. En 2007, el Distrito Federal recibía el 12.64% del total, en 2015 sólo recibirá el 11.21%. Esta situación parecería lógica, si en los tres componentes con que se mide el cambio en dicho fondo, el Distrito Federal tuvo un progreso muy bajo comparado a las demás entidades federativas. Casi no tuvo crecimiento en población, bajo progreso en recaudación local y bajo avance en PIB. Sin embargo, Tabasco (ver Cuadro 1), que tuvo el segundo mayor incremento en PIB y el mayor progreso en recaudación local, sufrió la mayor caída en el nivel de participación en el Fondo General de Participaciones. En cambio, el Estado de México incrementó considerablemente su nivel de participación en el Fondo General de Participaciones a pesar de que tuvo progresos regulares en PIB, recaudación local y niveles de población (ver Cuadro 1).

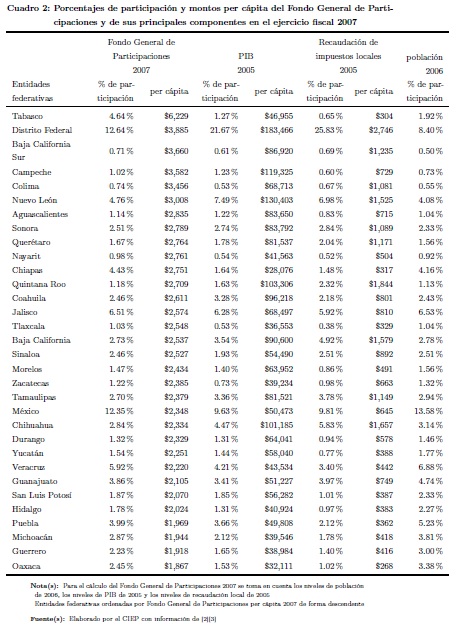

Si se considera el monto per cápita que las entidades federativas recibían del Fondo General de Participaciones, como se observa en el Cuadro 2, Tabasco fue la entidad federativa más beneficiada con la distribución de participaciones en 2007. En dicho año, Tabasco tenía la segunda menor recaudación de impuestos locales per cápita y un moderado PIB per cápita. El Distrito Federal que tuvo la segunda caída más importante en el nivel de participación en el Fondo General de Participaciones en 2015 (ver Cuadro 1), al contrario que Tabasco, tuvo el PIB y recaudación de impuestos locales per cápita más altos a nivel nacional para el cálculo de participaciones en 2007 (ver Cuadro 2). De igual forma, Baja California Sur, Campeche, Colima, Nuevo León y Aguascalientes que tuvieron retrocesos en los niveles de participación del Fondo General de Participaciones en 2015 gozaban con mayores participaciones per cápita en 2007. Cada una de estas entidades contaba con distintos niveles de participación en el PIB, recaudación de impuestos locales y población en el ejercicio fiscal de 2007 (ver Cuadro 2).

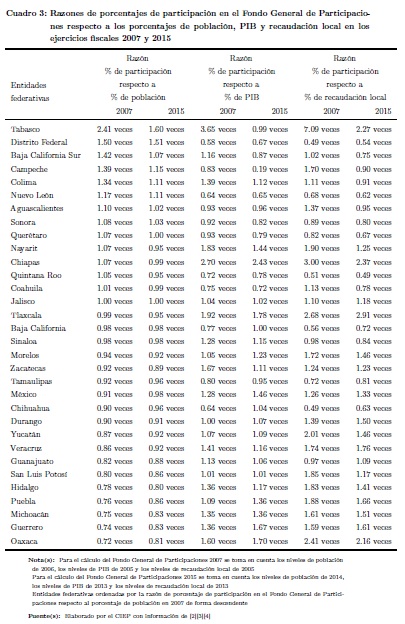

Bajo un análisis de razones de porcentajes de participación en el Fondo General de Participaciones respecto a los porcentajes de población, como se observa en el Cuadro 3, aquellas entidades federativas que gozaban con mayores niveles de participaciones respecto a su niveles de población en 2007; para 2015 estos niveles disminuyeron, excepto para el Distrito Federal. Lo que implica que poco a poco los porcentajes de niveles de participación se están asemejando a los porcentajes de los niveles de población. Las mayores caídas fueron para Tabasco, Baja California Sur, Campeche, Colima, Nuevo León y Aguascalientes. Las mismas entidades federativas que tuvieron mayores caídas en el Fondo General de Participaciones en 2015. Como se observa en el Cuadro 1, estas caídas no se debieron por cambios en los niveles de población.

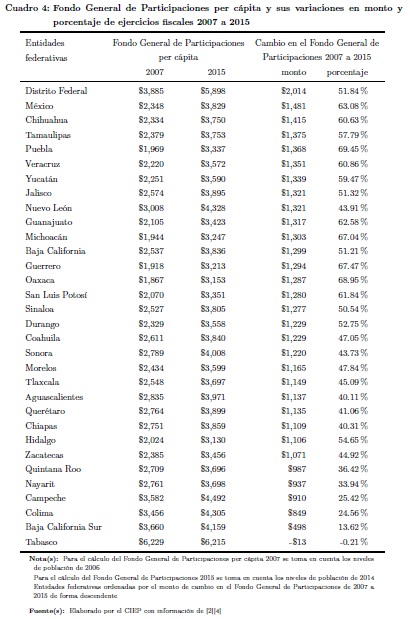

Tomando en cuenta el monto per cápita del cambio en el Fondo General de Participaciones en 2015, como se observa en el Cuadro 4, el Distrito Federal tuvo el mayor incremento. Seguido del Estado de México. Tabasco tendría un pequeño retroceso en el monto per cápita. Sin embargo, esta entidad federativa, aún tendrá los mayores niveles de participación per cápita en el Fondo General de Participaciones. Los mayores incrementos porcentuales serían de aquellas entidades federativas que tenían menores niveles de participación per cápita en 2007. Esto implica que las participaciones per cápita de las entidades federativas, independientemente de sus niveles de recaudación o progresos en PIB, están convergiendo.

4. Conclusiones

A pesar de que las fórmulas de cálculo del Fondo General de Participaciones promueven mayores niveles de recaudación de impuestos locales y premian los mayores niveles de PIB, se observa que, independientemente de los esfuerzos de las entidades federativas, en general están convergiendo los montos per cápita recibidos en participaciones. La excepción es el Distrito Federal, que de manera per cápita fue el gran ganador en los últimos 8 años, a pesar de que porcentualmente fue la segunda entidad federativa que mayor caída tuvo en el Fondo General de Participaciones.