A través de los años, las entidades federativas y los municipios han tenido una baja recaudación local que los ha hecho dependientes de las participaciones federales. Razón por la cual, la Ley de Coordinación Fiscal fue reformada en 2013 con la intención de incentivar la recaudación de diversos impuestos locales, entre ellos, el agua y el predial. A su vez, se incentivó que aquellas entidades federativas que opten por la coordinación fiscal tendrán beneficios adicionales. Ante una nueva reforma en 2014, como parte de las leyes secundarias de la reforma energética, existía la preocupación que los objetivos de la reforma de 2013 pudieran perder su fuerza.

1. Introducción

A pesar de la reforma de la Ley de Coordinación Fiscal en 2014, las variaciones en las estimaciones de las participaciones a entidades federativas y municipios en 2015 reflejan los objetivos de la reforma de la Ley de Coordinación Fiscal de 2013. Aquellas entidades federativas que recaudan más impuestos locales y se coordinan más, obtienen mayores niveles de participación.

2. Reforma de la Ley de Coordinación Fiscal 2014

La reforma de la Ley de Coordinación Fiscal del 11 de agosto de 2014 es parte de las leyes secundarias de la reforma energética. Por lo tanto, algunas de las participaciones a entidades federativas y municipios relacionadas con la extracción y el consumo de hidrocarburos se ajustaron a los objetivos de la reforma energética. Entre las principales modificaciones se encuentran[1]:

1) Los incentivos a la venta final de gasolinas y diésel corresponden a los 9/11 de la recaudación prevista en el Art. 2-A fracción II de la Ley del Impuesto Especial sobre Producción y Servicios con base en información de Petróleos Mexicanos y demás permisionarios siempre y cuando las entidades federativas estén en el Sistema Nacional de Coordinación Fiscal.

2) El Fondo de Extracción de Hidrocarburos estará conformado de las transferencias de recursos provenientes del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo en términos del Art. 91 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

3. Reforma de la Ley de Coordinación Fiscal en 2013

Tan sólo ocho meses antes, el 9 de diciembre de 2013, la Ley de Coordinación Fiscal se había reformado. Ante una baja recaudación subnacional, la intención era fortalecer el federalismo fiscal a través de incrementar los incentivos recaudatorios de entidades federativas y municipios por medio de los distintos fondos de participaciones federales; así como mejorar su distribución, destino y ejercicio[2]. En dicha reforma, se modificó la fórmula de distribución del Fondo de Fomento Municipal con el objetivo de incentivar el cobro del impuesto predial y otros impuestos locales. De la recaudación, según el Art. 2 fracción II de la Ley del Impuesto Especial sobre Producción y Servicios, los 2/11 se destinarán a un Fondo de Compensación, el cual se distribuirá entre las 10 entidades federativas que según el Instituto Nacional de Estadística y Geografía tengan los menores niveles de Producto Interno Bruto per cápita no petrolero y no minero.

4. Efectos de las reformas en 2015

A continuación se muestran algunos de los principales efectos de ambas reformas en las estimaciones de algunos fondos referentes al Ramo 28 Participaciones a Entidades Federativas y Municipios entre 2014[3] y 2015[4]:

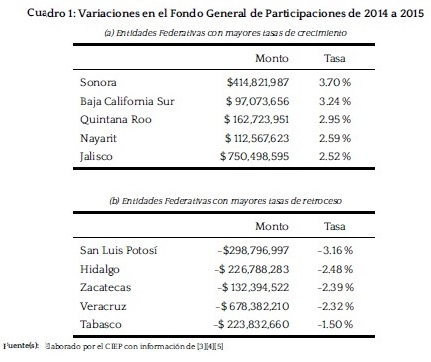

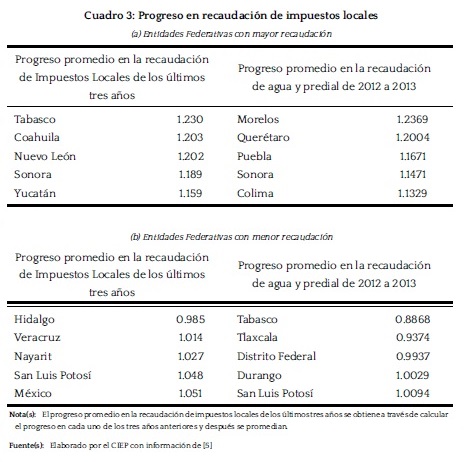

1) Como se observa en los Cuadros 1, 2, 3 y 4[5], el hecho de que una entidad federativa tenga un menor progreso en los niveles de recaudación en impuestos locales tiene como consecuencia que dicha entidad federativa tenga menores niveles de participación en el Fondo General de Participaciones. Sin embargo, excepto Sonora, tener altos niveles de progreso en recaudación local no implica necesariamente altas tasas de crecimiento de participación en el Fondo General de Participaciones.

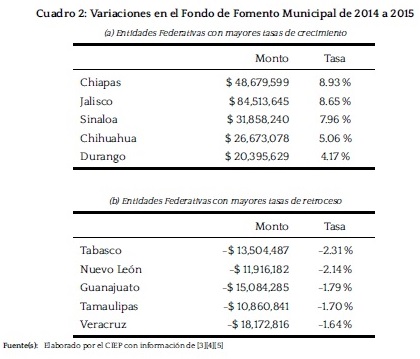

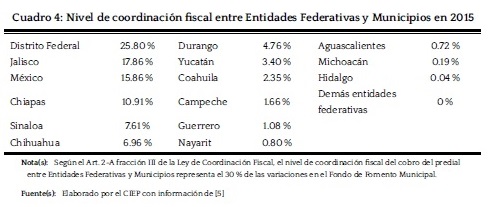

2) En comparación con la recaudación del agua y del predial, los niveles de coordinación fiscal tienen mayor impacto en los niveles de participación en el Fondo de Fomento Municipal porque tienen una ponderación del 30% en el crecimiento de dicho fondo. Aquellas entidades federativas que no se coordinan fiscalmente, pierden el 30% del crecimiento del Fondo de Fomento Municipal. Ninguna de las cinco entidades federativas que más incrementaron porcentualmente su recaudación en predial y agua estuvo entre las entidades federativas que tuvieron mayor avance en las participaciones del Fondo de Fomento Municipal. En cambio, las cinco entidades federativas que tuvieron mayor tasa de crecimiento en el Fondo de Fomento Municipal se coordinan en el cobro de predial y agua. Chiapas, Jalisco, Sinaloa, Chihuahua y Durango fueron las entidades federativas más beneficiadas.

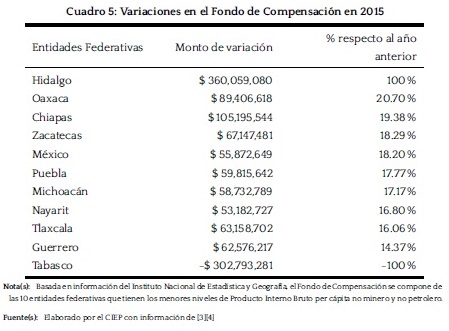

3) Como se observa en el Cuadro 5, los mayores cambios en el Fondo de Compensación se deben a cambios en los integrantes de dicho fondo. En 2015, Hidalgo fue la entidad federativa más beneficiada. En cambio, Tabasco fue la entidad federativa mayor perjudicada. Esto se debió a que el Producto Interno Bruto per cápita no minero y no petrolero de Tabasco fue superior al de Hidalgo según los últimos datos del Instituto Nacional de Estadística y Geografía.

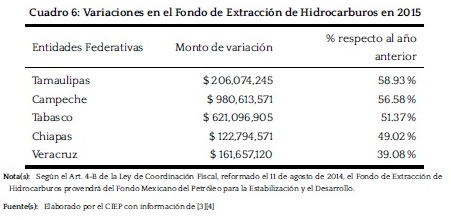

4) Como se observa en el Cuadro 6, las variaciones en los montos del Fondo de Extracción de Hidrocarburos son sustanciales con tasas de progreso superiores al 39% en tan sólo un año. Tabasco que había tenido retrocesos importantes en el Fondo General de Participaciones, en el Fondo de Fomento Municipal y en el Fondo de Compensación, se recupera y termina con saldo positivo gracias al Fondo de Extracción de Hidrocarburos.

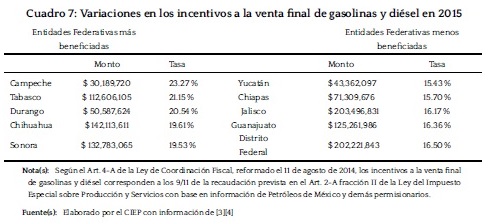

5) Como se observa en el Cuadro 7, los incentivos a la venta de gasolinas y diésel benefician a todas las entidades federativas porque la participación a dichos incentivos no está condicionada a una mayor recaudación de impuestos locales.

5. Conclusiones

En conclusión, la reforma de la Ley de Coordinación Fiscal de 2014 no modifica los objetivos fundamentales de la reforma de la Ley de Coordinación Fiscal de 2013. Se continúa beneficiando a aquellas entidades federativas que incrementan el nivel de recaudación de impuestos locales de manera sostenida, así como aquellas entidades federativas que optan por la coordinación en materia fiscal. A pesar de una baja considerable en el precio del petróleo en los últimos meses, aquellos fondos relacionados con la extracción y consumo de hidrocarburos tuvieron incrementos importantes en 2015 debido a que los ingresos estaban garantizados. Sin embargo, para 2016, dichos fondos podrían tener ajustes importantes.