En 2016, de forma general, las participaciones y las aportaciones incrementarán 8.45% y 1.09% en términos reales respectivamente. Sin embargo, per cápita, 23 entidades federativas disminuirán sus aportaciones y 7 estados obtendrán menos recursos del Fondo General de Participaciones. En este boletín se presenta la distribución del Fondo General de Participaciones, del Fondo de Fomento Municipal, de las Aportaciones Federales totales, de los impuestos y derechos locales, así como los niveles de deuda a septiembre de 2015.

1. Introducción

La caída del precio del petróleo y la posibilidad de un presupuesto base cero generó incertidumbre de cómo quedarían los ingresos de las entidades federativas durante 2016. En la Ley de Coordinación Fiscal(3) se establece que una parte considerable de los ingresos de los estados, provenientes de participaciones y aportaciones, depende de la Recaudación Federal Participable. En la propuesta del paquete económico para el año 2016(10), la Secretaría de Hacienda y Crédito Público proyectó una Recaudación Federal Participable de 2 billones 431,465.8 millones de pesos, lo que significaba un incremento real del 1.98% respecto a 2015. Finalmente, con los ajustes de la Cámara de Diputados y la Cámara de Senadores, la Recaudación Federal Participable quedó en 2 billones 428,227.8 millones de pesos, lo que significa un incremento real de 1.84% respecto al año anterior. Esto implica que, el próximo año respecto a 2015, las participaciones y las aportaciones incrementarán 8.45% y 1.09% en términos reales respectivamente(4).

El incremento en participaciones y aportaciones no será generalizado. A través de realizar un análisis per cápita, se encontró que 23 entidades federativas disminuirán sus aportaciones, 7 estados obtendrán menos recursos del Fondo General de Participaciones y 17 entidades federativas tendrán menos recursos del Fondo de Fomento Municipal. Razón por la cual, en este boletín, se agrega un análisis de la composición de los ingresos estatales y cómo enfrentarían su nivel de deuda en 2016. Para un análisis más profundo de la situación de la entidades federativas y de las estrategias que pueden seguir éstas ante la baja de recursos, consultar el boletín del CIEP https://t.co/FhLUMhZQtC

2. Aportaciones Federales

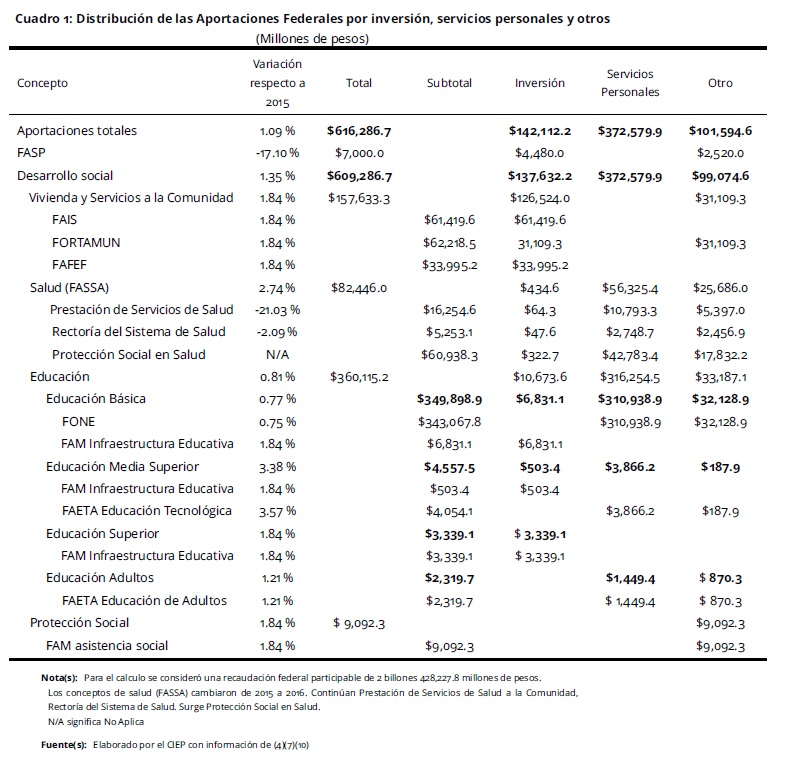

Como se observa en el Cuadro 1, las Aportaciones Federales serán de $616,286.7 millones de pesos, distribuidas 23.1% a inversión, 60.4% a servicios personales y 16.5% a otros conceptos. El 89% del gasto en inversión se destinará a vivienda y servicios a la comunidad. Respecto al gasto en salud por aportaciones, 0.5% se destinará a inversión. Respecto al gasto en educación por aportaciones, 3% se destinará a inversión (ver Cuadro 1).

El gasto en servicios personales para educación básica representa el 50.5% del total de las aportaciones federales. Respecto al gasto en salud por aportaciones, 68.3% se destinará a servicios personales.

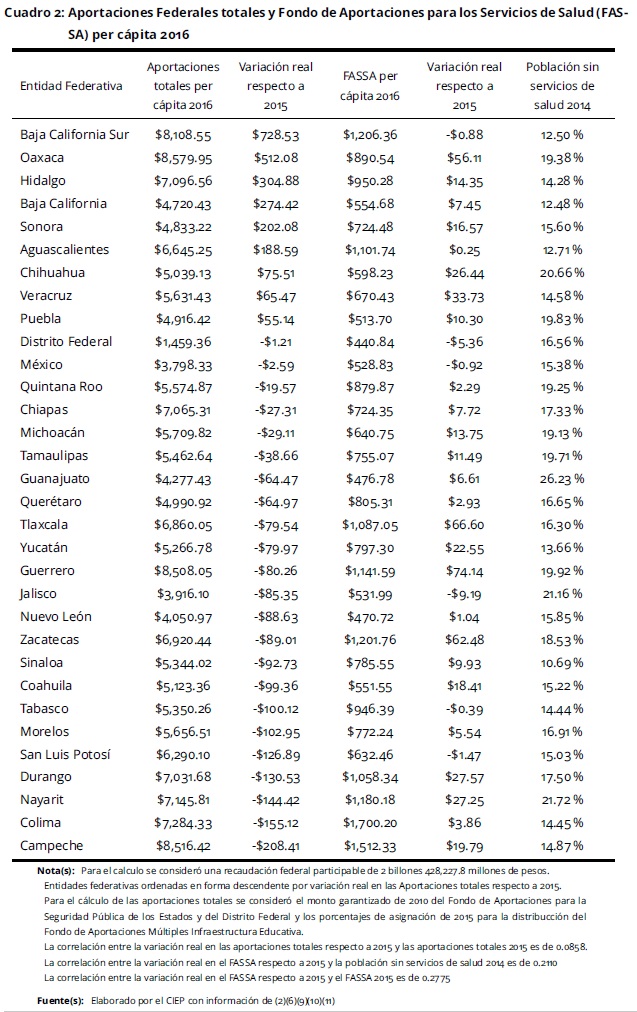

Como se observa en el Cuadro 2, per cápita, 23 entidades federativas recibirán menos recursos por aportaciones federales. Campeche, Colima, Nayarit, Durango y San Luis Potosí serán las más afectadas. Sin embargo, Baja California Sur, Oaxaca, Hidalgo, Baja California y Sonora serán los estados más beneficiados. Por el FASSA, per cápita, Jalisco, Distrito Federal, San Luis Potosí, Estado de México, Baja California Sur y Tabasco recibirán menos recursos para salud por aportaciones (ver Cuadro 2).

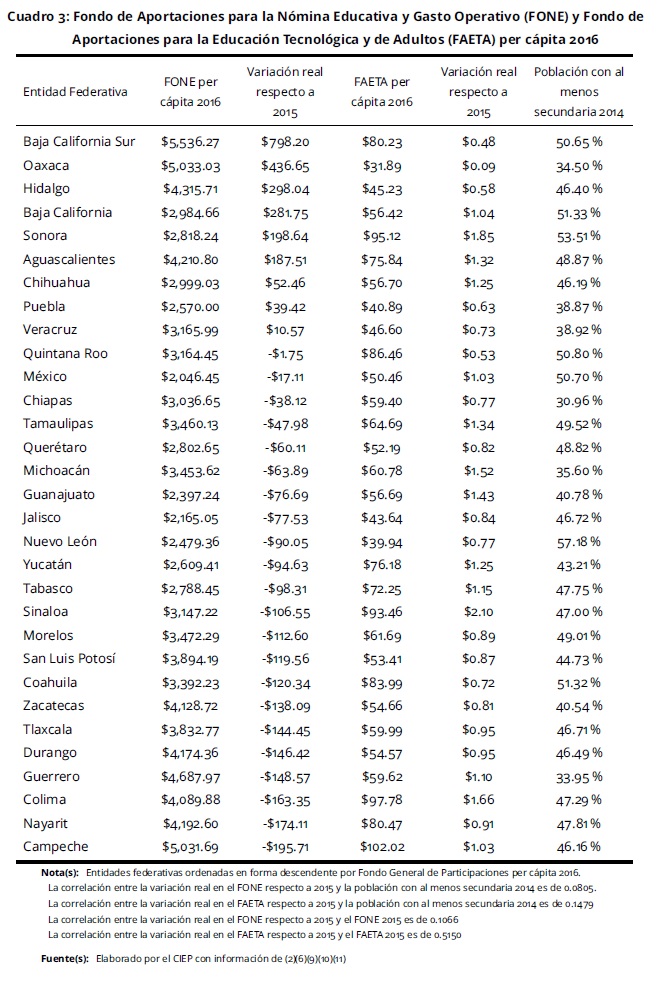

Como se observa en el Cuadro 3, per cápita, Baja California Sur, Oaxaca, Hidalgo, Baja California y Sonora serán los estados con mayores incrementos en recursos para el FONE en 2016. Campeche, Nayarit, Colima, Guerrero y Durango serán las entidades federativas con mayores disminuciones de recursos para el FONE en 2016. Todos los estados obtendrán más recursos per cápita para el FAETA. Sin embargo, de forma general, aquellas entidades federativas que suelen recibir más recursos por el FAETA tendrán los mayores incrementos en 2016 (ver correlación Cuadro 3).

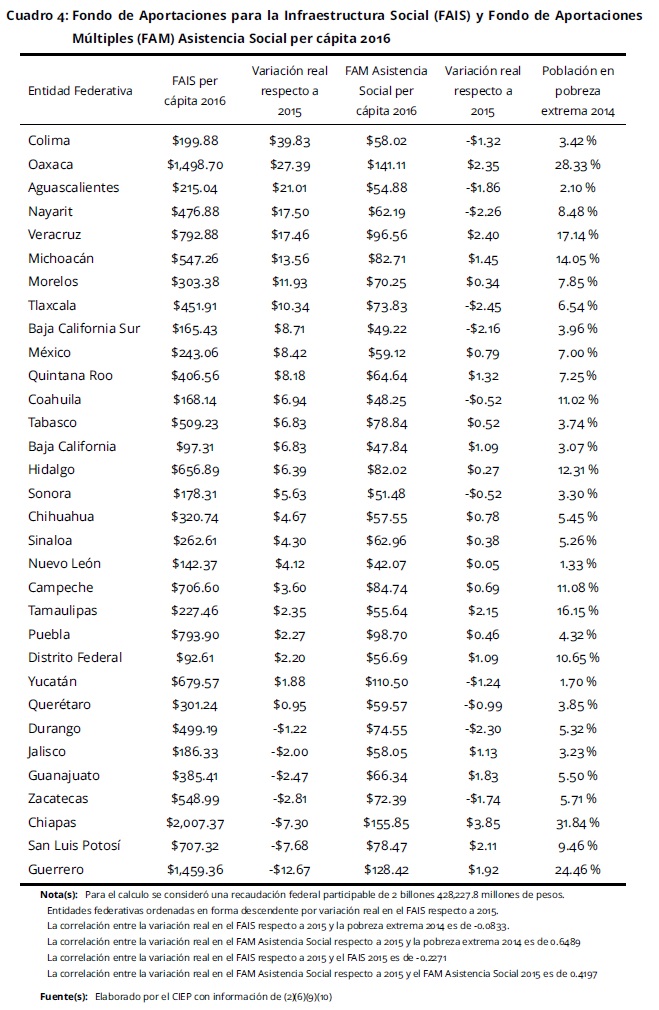

Como se observa en el Cuadro 4, Guerrero, San Luis Potosí, Chiapas, Zacatecas, Guanajuato, Jalisco y Durango son los estados que, per cápita, tendrán disminuciones en el FAIS. De estas entidades federativas, resaltan Guerrero y Chiapas porque tienen altos niveles de pobreza extrema. Per cápita, los estados con mayores niveles de pobreza extrema, de forma general, tendrán los mayores incrementos por el FAM Asistencia Social (ver correlación Cuadro 4).

Como se observa en el Cuadro 5, a excepción del Distrito Federal, todas las entidades federativas recibirán el mismo monto per cápita por FORTAMUN en 2016. Oaxaca, Guerrero, Chiapas, Tlaxcala y Michoacán serán los estados que mayores incrementos per cápita tendrán por el FAFEF en 2016. En cambio, Campeche, Tabasco, Nuevo León, Baja California Sur y Baja California serán las entidades federativas que mayores retrocesos tendrán en 2016 (ver Cuadro 5).

3. Fondo General de Participaciones

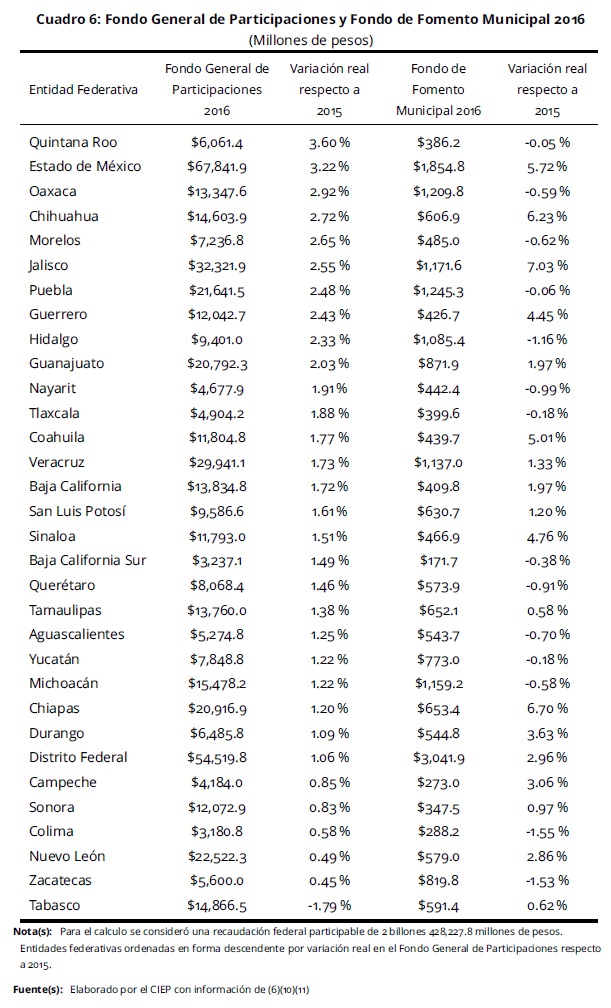

Como se observa en el Cuadro 6, porcentualmente, Quintana Roo, Estado de México, Oaxaca, Chihuahua y Morelos serán los estados que mayores incrementos tendrán en 2016 por Fondo General de Participaciones. Porcentualmente, respecto a 2015, Tabasco será la única entidad federativa que tenga menos recursos del Fondo General de Participaciones. Jalisco, Chiapas, Chihuahua, Estado de México y Coahuila serán los estados con mayores incrementos porcentuales del Fondo de Fomento Municipal. Porcentualmente, respecto a 2015, Colima, Zacatecas, Hidalgo, Nayarit y Queretaro serán las entidades federativas con mayores disminuciones en el Fondo de Fomento Municipal (ver Cuadro 6).

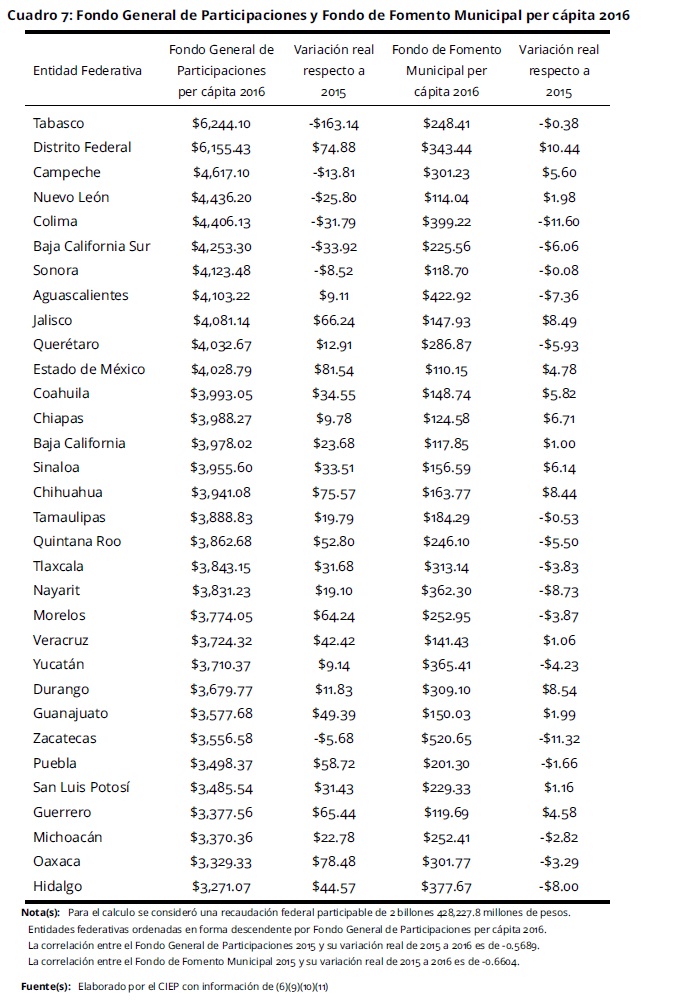

Como se observa en el Cuadro 7, per cápita, respecto a 2015, Tabasco, Campeche, Nuevo León, Colima, Baja California Sur y Sonora son las entidades federativas que tendrán disminuciones en el Fondo General de Participaciones en 2016. A su vez, estados que reciben menos recursos del Fondo General de Participaciones per cápita recibirán más recursos en 2016. Hay convergencia en las participaciones entre los estados (ver correlación Cuadro 7). Esto se debe a que los estados con mayor recaudación en impuestos locales han incrementado sus ingresos por este concepto en menor medida que aquellas entidades federativas que dependen más de las participaciones y aportaciones(1). La convergencia también ocurre en el Fondo de Fomento Municipal (ver correlación Cuadro 7. La clara excepción es el Distrito Federal (ver Cuadro 7).

4. Ingresos y deudas estatales

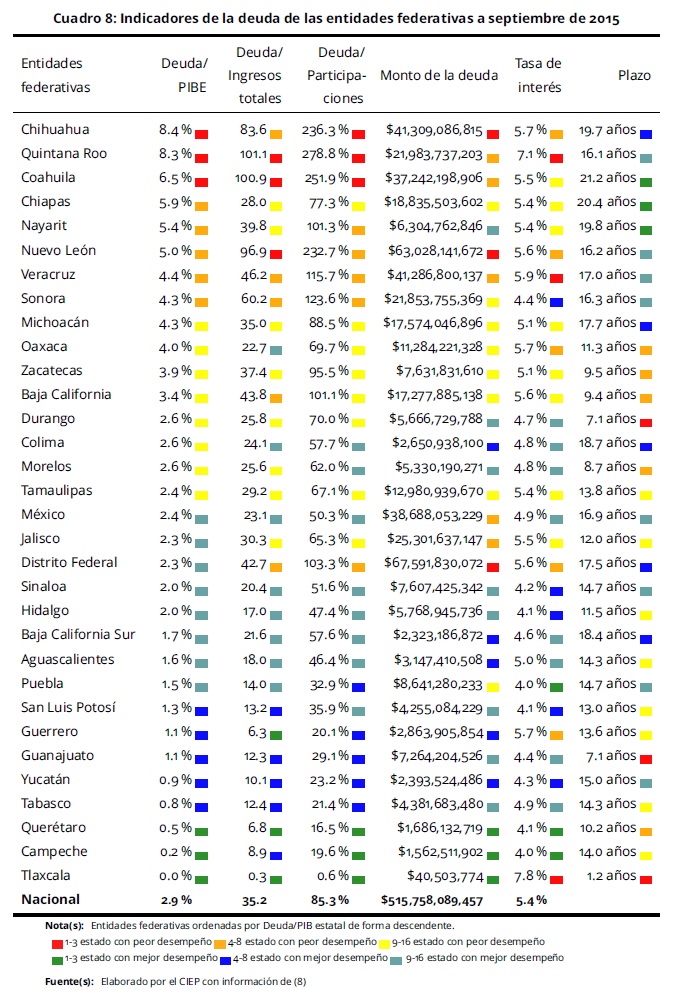

Como se observa en el Cuadro 8, Chihuahua, Quintana Roo y Coahuila son los estados con mayor nivel de deuda respecto al PIB estatal o respecto al nivel de participaciones. Respecto a los ingresos totales, Quintana Roo, Coahuila y Nuevo León son las entidades federativas con mayor nivel de endeudamiento. Quintana Roo y Veracruz son estados que tienen alto nivel de endeudamiento con tasa de interés elevada (ver Cuadro 8).

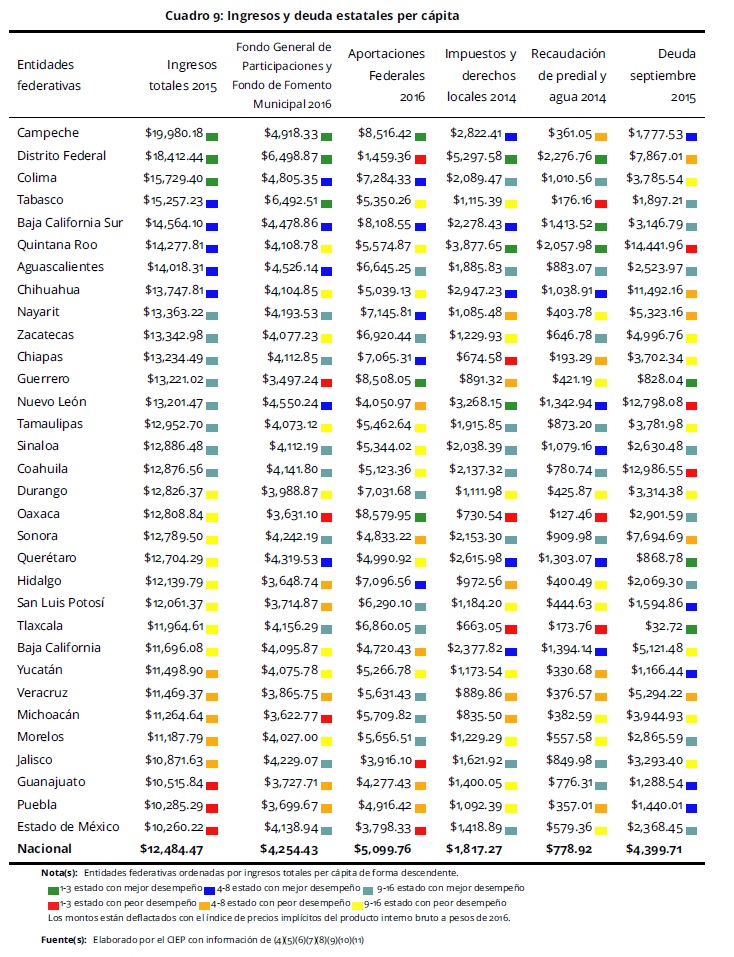

Como se observa en el Cuadro 9, Campeche, Distrito Federal y Colima son los estados con mayores ingresos per cápita. Mientras que el Estado de México, Puebla y Guanajuato son los que tienen menos ingresos totales per cápita. Nuevo León y Sonora son estados endeudados que tienen regulares ingresos porque reciben aportaciones per cápita por abajo del nivel nacional. Chiapas, Oaxaca y Tlaxcala son entidades federativas con ingresos locales bajos.

5. Conclusiones

A pesar de que de forma general van a incrementar las participaciones y aportaciones en 2016, algunos estados tendrán reducciones por estos conceptos per cápita. Campeche, Colima y Nayarit son las entidades federativas con mayores reducciones en las aportaciones federales totales. Mientras que Tabasco es el estado con mayor disminución de recursos del Fondo General de Participaciones.

En un análisis per cápita, la distribución de recursos del Fondo General de Participaciones y del Fondo de Fomento Municipal están convergiendo entre los estados, principalmente, porque las entidades federativas con menor recaudación de impuestos locales tienen más incentivos para obtener recursos por esta vía.

El gasto en inversión por aportaciones es mínimo en educación y salud. La mayoría de los recursos destinados a aportaciones se destinan a servicios personales. Baja California Sur, Oaxaca, Hidalgo, Baja California y Sonora tendrán los mayores incrementos en aportaciones per cápita en 2016.

Nuevo León y Sonora son dos estados endeudados que tienen bajo nivel de aportaciones. Chiapas, Oaxaca y Tlaxcala son entidades federativas con recaudación locales baja. Los estados más endeudados son Chihuahua, Quintana Roo, Coahuila y Nuevo León.